Da qualche tempo ormai le banche si sono aperte a nuovi servizi per cercare di consolidare la propria clientela e resistere alla concorrenza sempre più agguerrita. Uno dei prodotti finanziari maggiormente utilizzati dagli nfostituti di credito per vincolare i clienti sono i finanziamenti bancari. Ne esistono di vario tipo e durata, ognuno con delle caratteristiche specifiche. I Prestiti Finalizzati sono caratterizzati dall’obbligo da parte del cliente all’acquisto di un bene di consumo, specificando la finalità del prestito e mettendo necessariamente a conoscenza l’istituto finanziatore. I prestiti non finalizzati invece, prevedono che il cliente non abbia alcun vincolo di destinazione e sia libero di disporre della somma richiesta in prestito come meglio crede: ne è un esempio il prestito personale.

Il prestito personale è un finanziamento non finalizzato rientrante nella categoria del credito al consumo, che permette di richiedere una somma di denaro, dai 2.000 ai 60.000 euro, il cui rimborso avviene con trattenuta sul conto corrente o tramite bollettini postali. Un finanziamento molto flessibile che cambia a seconda della cifra richiesta: se chiedete una piccola somma di denaro avrete una dilatazione delle rate nettamente minore rispetto ad una somma più elevata, così come per gli importi della rata che varieranno a seconda della cifra totale richiesta.

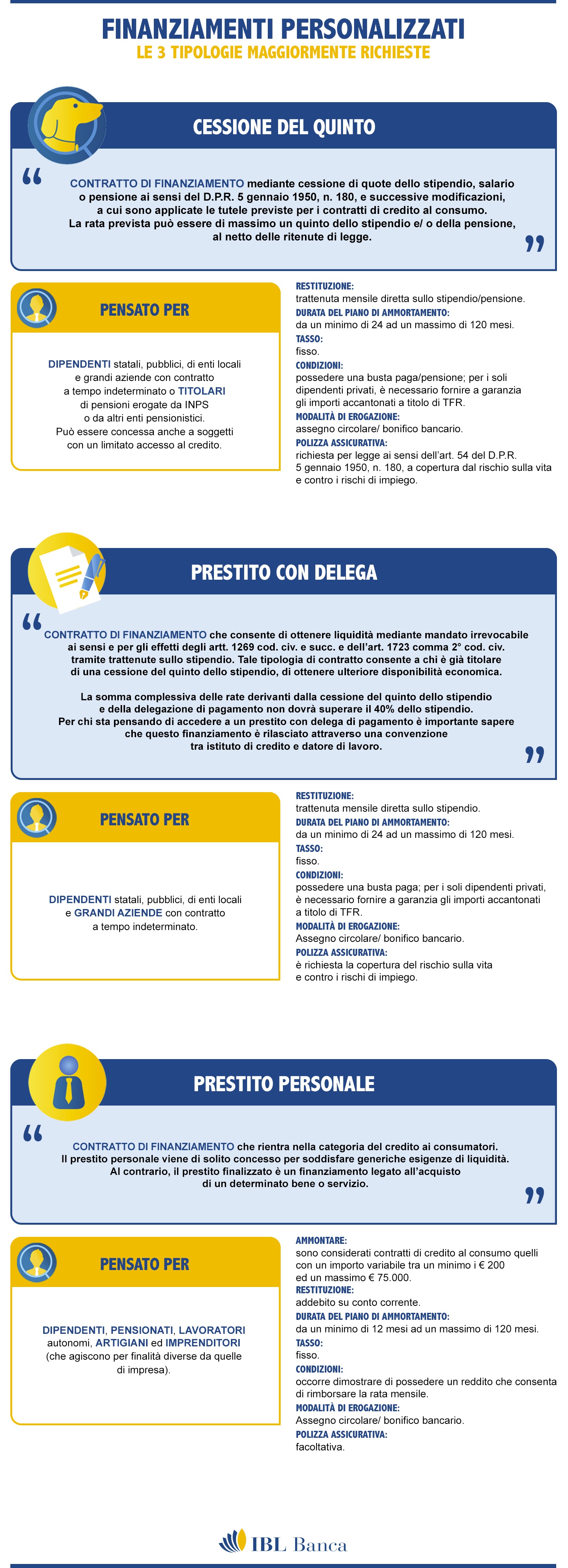

Tra i finanziamenti e prestiti di IBL Banca o di altre banche italiane uno di quelli maggiormente richiesti è la cessione del quinto. Si tratta di una tipologia di prestito rivolta nello specifico ai lavoratori dipendenti o ai pensionati. In pratica la restituzione del debito con la banca avviene tramite una trattenuta diretta sulla busta paga (o sulla pensione nel caso dei pensionati). I vantaggi di questo finanziamento sono:

- La possibilità di estendere le rate fino ad un massimo di 120 mesi;

- Nessuna spesa d’intermediazione,

- Polizza assicurativa in caso di decesso o perdita involontaria dell’impiego;

- Rapidità dell’erogazione del prestito;

- Possibilità di rinnovo del prestito;

- Possibilità di estinzione anticipata del prestito.

Il prestito con delega, se avete già in corso una cessione del quinto, è la soluzione adatta per quanti intendono ottenere una somma aggiuntiva rispetto a quella già richiesta.

Se avete ancora qualche dubbio in merito alle differenze tra le principali forme di finanziamento di seguito vi proponiamo un’interessante infografica, realizzata da IBL Banca.